Las EFS: Misión, estructura, mandato y diferentes modelos de EFS

Modelos y características de las EFS

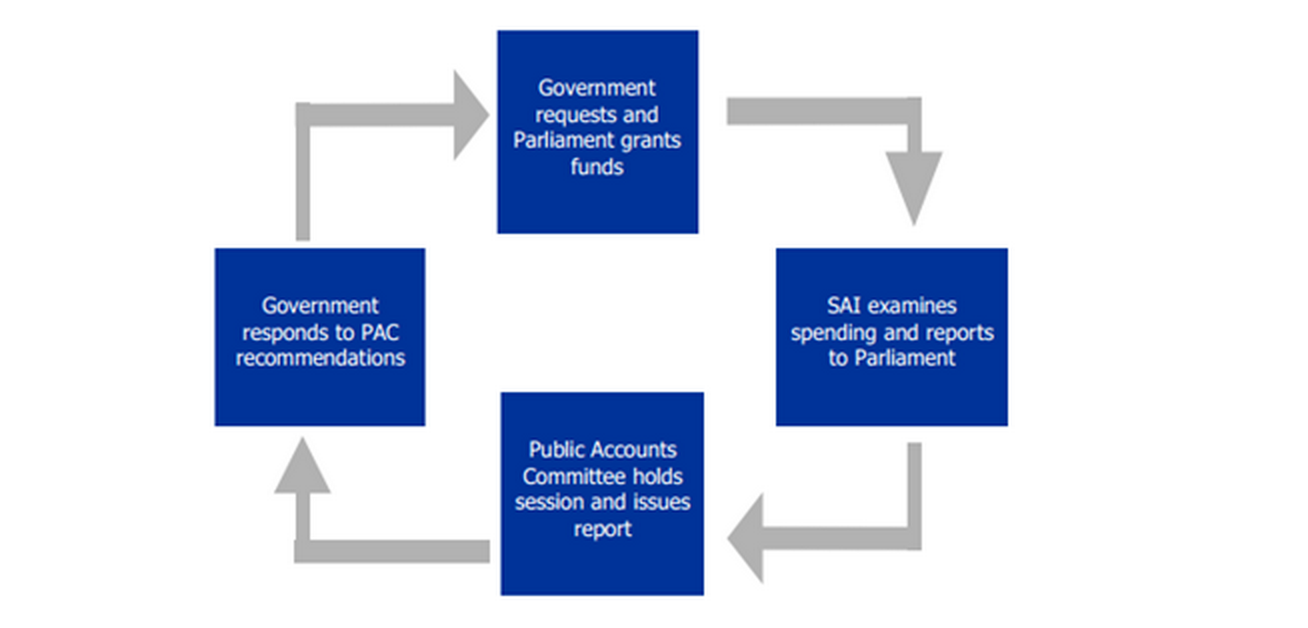

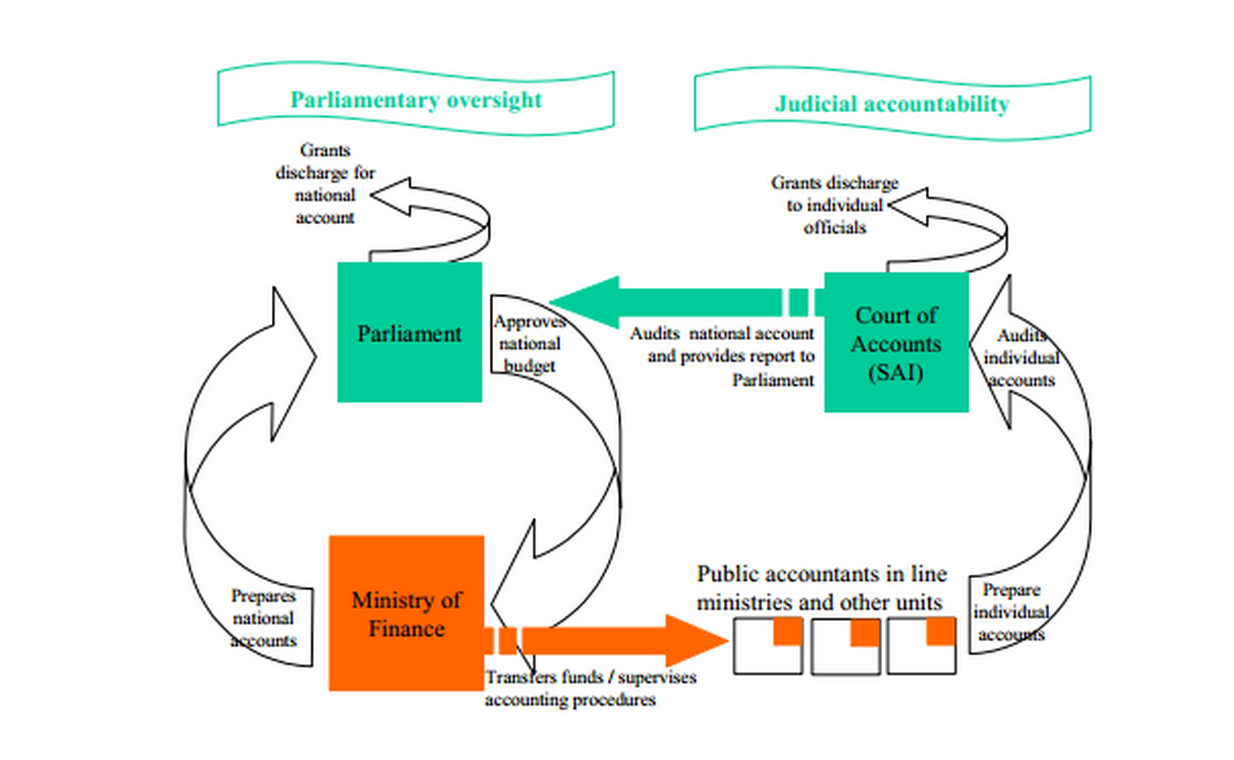

Las EFS pueden pertenecer a una de tres categorías amplias de organización según la estructura institucional y el sistema de rendición de cuentas dentro del contexto de un determinado país, a saber, el modelo de Westminster, modelo de juntas, modelo colegiado, modelo de tribunales o judicial (también llamado modelo napoleónico). Cada modelo presenta características distintivas en el alcance de las tareas de auditoría, la ejecución de las facultades de las EFS y sus relaciones con el legislativo. La Tabla 1 enumera las características de cada modelo de EFS.

|

Modelo de EFS |

Westminster |

Junta/Colegiación |

Tribunal/Judicial |

|

Cabecera |

Auditoría General (AG) o Contraloría general (CG) |

Presidente |

Presidente/Primer Presidente |

|

Estructura organizativa |

Monocrática Auditoría General o Contraloría General

|

Colegiada

|

Colegiada Cortes de Cuentas y Tribunales de cuentas

|

|

Sistema de rendición de cuentas |

Parlamentario

|

Parlamentario

|

Judicial

|

|

Relaciones con el parlamento |

|

|

|

|

Tipo de auditoría |

|

|

|

|

Informes |

|

|

|

|

Fortalezas |

|

|

|

|

Debilidades |

|

|

|

|

Ejemplos |

|

|

|